【成果】predicting var for china’s stock market- a score-driven model based on normal inverse gaussian distribution

来源:

作者:

发布时间:2022-09-19

浏览次数:

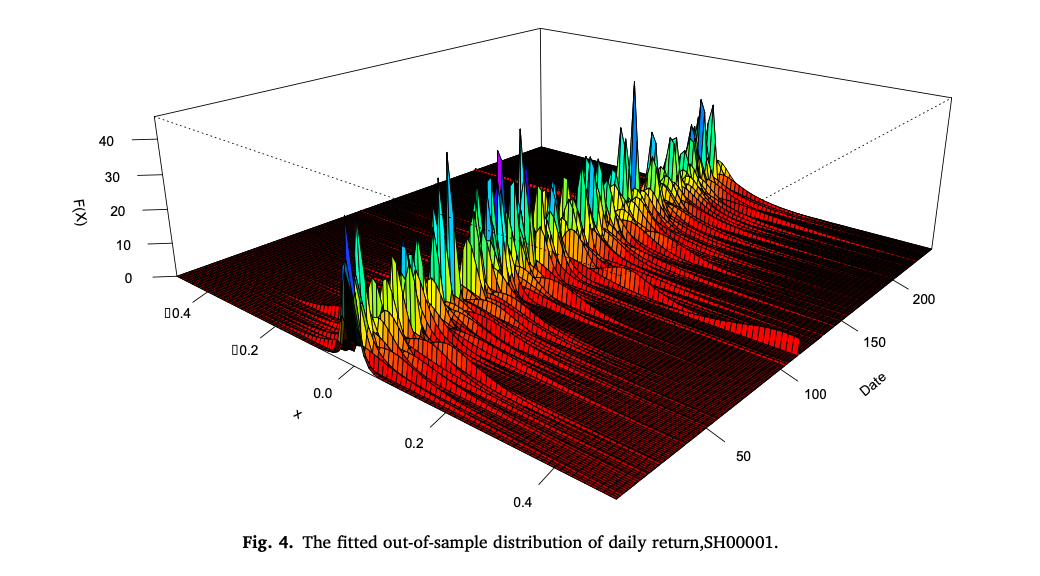

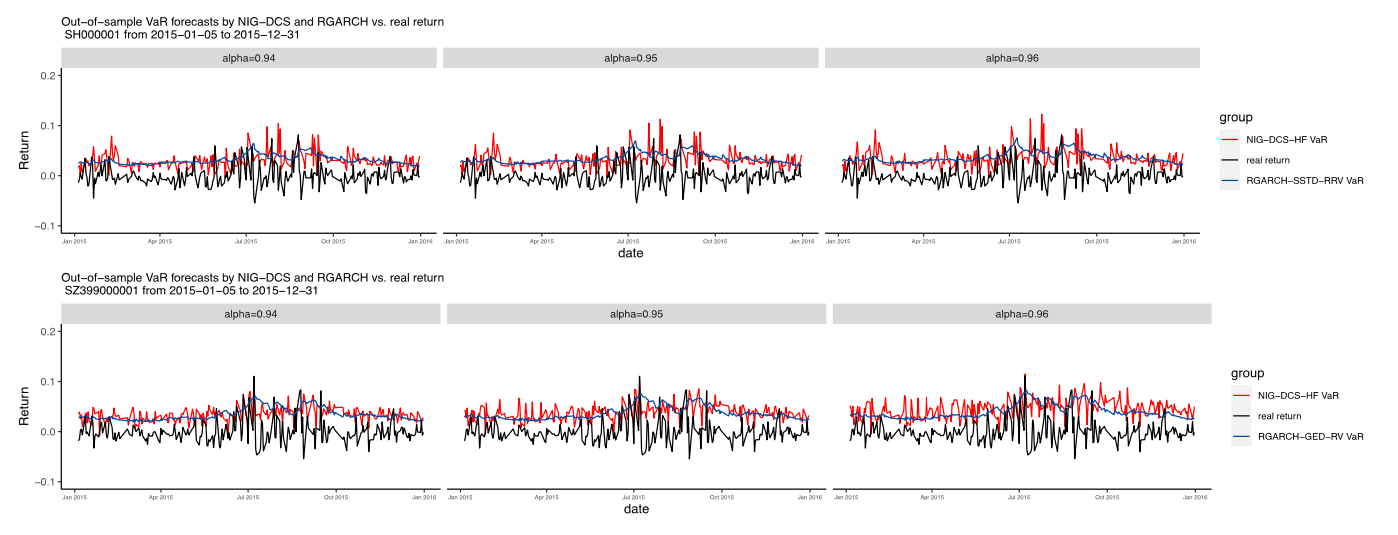

2022年4月,国际著名金融学期刊《international review of financial analysis》(ssci一区,if:8.235)在线发表了题为《predicting var for china’s stock market- a score-driven model based on normal inverse gaussian distribution》的研究论文,该研究由我院21级博士生宋诗佳在李汉东教授指导下完成。该研究的目的在于开发一种新的金融风险管理模型,使得其可以通过选用合适的分布形式,对日内高频收益的信息进行整合,从而较好地捕捉收益分布的尖峰厚尾特征,对每日的在险价值(var)进行更加准确的预测。在此预期下,该研究在动态条件得分驱动(dcs)的框架中,提出了一种基于正态逆高斯分布(nig)的风险价值参数预测模型(以下简称nig-dcs-var),创造性地将日内高频信息融入对每日var的预测过程中。基于中国股票市场的指数数据的实证结果表明,该模型在风险水平较高的情况下,即发生系统性风险的时刻,其预测var的能力优于现有的已实现garch类模型(rgarch)。

近年来,金融系统中“黑天鹅”事件的频发使得市场风险的控制成为监管当局的主要关注点, var作为最流行的市场风险管理工具,从实际应用的角度提高它估计和预测风险的精度具有重大的实际意义,而由高频交易产生的数据也走进研究者的视野,其或许是提高var有效性的突破口之一;与此同时,对金融收益分布形态进行精确地捕捉也是预测var的基础,对于参数模型来说,选择能够刻画收益尖峰厚尾形态的分布是建模的第一步。

nig分布作为广义双曲分布(gh)簇的一员,能够较好地对具有厚尾性的对称或非对称分布进行建模。但它显著区别于其他常用分布的地方在于其参数的半可加性。具体地,多个独立随机变量的卷积之下nig分布是闭合的,多个独立随机变量之和对应的nig分布中,尺度参数和位置参数可由单个独立随机变量的对应参数加总得到,即:

nig的这一特性为利用日内高频收益拟合日收益分布提供了全新且便捷的思路,使得直接利用高频收益而不是基于高频收益的波动率建立预测模型成为了可能,这个过程可能保存了更多来自于高频数据的原始信息而避免了信息折损。

该研究对日内收益的条件分布的动态参数建立条件得分驱动模型,该模型可同时通过尺度参数和形状参数来更新日内收益的条件分布形态,达到动态预测的目的。由nig分布的特殊性质,可以直接根据日内高频收益的参数加总得到日收益分布的参数,从而确定日收益分布的形状,进而实现对var的动态预测,这种有机结合高频数据的参数驱动模型是新颖的。

该研究利用此模型对中国股票市场中的两大股指进行实证分析,并通过回溯测试比较了nig-dcs-var模型和rgarch-var模型的性能。 结果证实,nig-dcs-var可以在控制成本的情况下,优化var的覆盖能力并提高var的整体预测精度,减小与实际风险收益之间的误差,这可以被视为对系统性风险管理的有效贡献。除此之外,审稿人认为正态逆高斯分布因其特有的性质而值得更多应用层面的关注,而该研究则很好地说明了它的潜在用途,并详细介绍了一系列技术细节以证明其灵活性,有助于其广泛应用于金融领域。

供稿:李汉东

编辑:郝林青

审核:王大辉

邮箱:sss@bnu.edu.cn 邮编:100875 地址:北京市海淀区新街口外大街19号 学院联系电话:(010)58807880

北京师范大学系统科学学院亚博电竞官方网址的版权所有

院微信公众号

bnu系统学工